У жовтні цього року представники влади громад, які межують з Національним природнім парком (НПП) «Тузлівські лимани», вийшли з прес-конференцією. Вони скаржились на дії керівництва НПП – начебто три громади району, Тузлівська, Лиманська й Дивізійська, стали заручниками незаконної діяльності в.о. директорки Ірини Вихрюстюк і її заступника Івана Русєва. Зокрема серед присутніх був голова Білгород-Дністровської районної ради Григорій Мельниченко.

Він зазначив, що начебто досі не визначено межі заповідної зони. Це призводить до конфліктів з місцевими жителями, яких, на думку, Мельниченка, позбавили можливості вільно користуватися своєю землею.

Але, нагадаємо, конфлікти в керівництва парку виникають, у першу чергу, не з місцевими жителями, а з браконьєрами, які наживаються на заповіднику. А покривають їх, як це не дивно, представники влади громад. Наприклад, нещодавно робітники парку «Тузлівські лимани» прибрали гарди браконьєрів, які вони використовували для промислового вилову кефалі. Цьому передувало декілька років боротьби в судах. І це далеко не єдиний судовий процес, в якому парк має відстоювати діяльність заповідного природного об’єкту.

Але повернемось до Мельниченка, який звинувачує керівництво парку в утисках місцевих жителів.

Він очолює Білгород-Дністровську районну раду. Обирався від партії мера Одеси «Довіряй ділам». Є родичем голови Одеської облдержадміністрації Сергія Гриневецького.

ГО «Зелений лист» вирішив придивитись до того, як працює Білгород-Дністровська райрада під керівництвом «борця з несправедливістю» Мельниченка.

У фокусі – бюджетні кошти

Проаналізуємо, які рішення приймали депутати Білгород-дністровської районної ради. Всі вони мають бути викладеними на офіційному сайті. Наразі на сайті наявна інформація щодо рішень п’яти сесій районної ради.

На І сесії прийнято рішення з номерами з 1 по 5. ІІ сесія включає в себе рішення з номерами від 6 до 61. ІІІ сесія має рішення з номерами від 62 до 78. ІV сесія має рішення з 79 по 86.

Рішення V сесії підвантажені за номерами 87-124. А посилання на рішення VІ сесії взагалі неактивне, а лише позначає той факт, що таки дії мали місце. Причому, судячи з сайту, райрада провела вже сім сесій у цьому році, однак чомусь частина рішень прихована від широкого загалу.

Зупинимось детально на рішеннях, які стосуються бюджету громади. Рішення «Про районний бюджет Білгород-Дністровського району на 2021 рік» прийнято другою сесією районної ради за номером 15.

Пунктом 1 визначена загальна сума доходів та видатків з розбиттям на загальний та спеціальний фонди та оборотний касовий залишок. Нас цікавлять виключно суми доходів і суми видатків.

Так, доходи районного бюджету визначені в сумі 2 016 651 гривень, у тому числі доходи загального фонду районного бюджету – 1 631 651 гривень, доходи спеціального фонду районного бюджету – 385 000 гривень, згідно з додатком 1 до цього рішення.

Видатки районного бюджету визначені в сумі 2 016 651 гривень, в тому числі видатки загального фонду районного бюджету – 1 631 651 гривень, видатки спеціального фонду районного бюджету – 385 000 гривень.

Пунктом 4 цього рішення передбачено право районної державної адміністрації здійснювати розподіл та перерозподіл дотацій та субвенцій з внесенням відповідних змін до розпису доходів та видатків районного бюджету на 2021 рік шляхом видання відповідного розпорядження голови райдержадміністрації з подальшим внесенням цього питання на чергову сесію районної ради.

Махінації з бюджетом

Інформація про прийнятий місцевий бюджет, а у нашому випадку це районний бюджет Білгород-Дністровського району на 2021 рік, яка деталізована місцевим фінансовим органом, подається до місцевого органу казначейства. І попадає у звіти державної казначейської служби про виконання відповідного бюджету.

Ми запросили ці звіти і проаналізували їх.

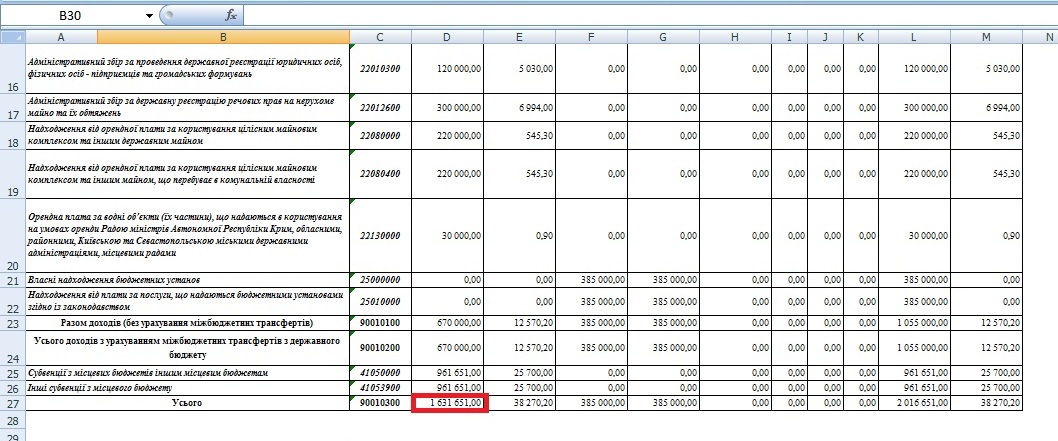

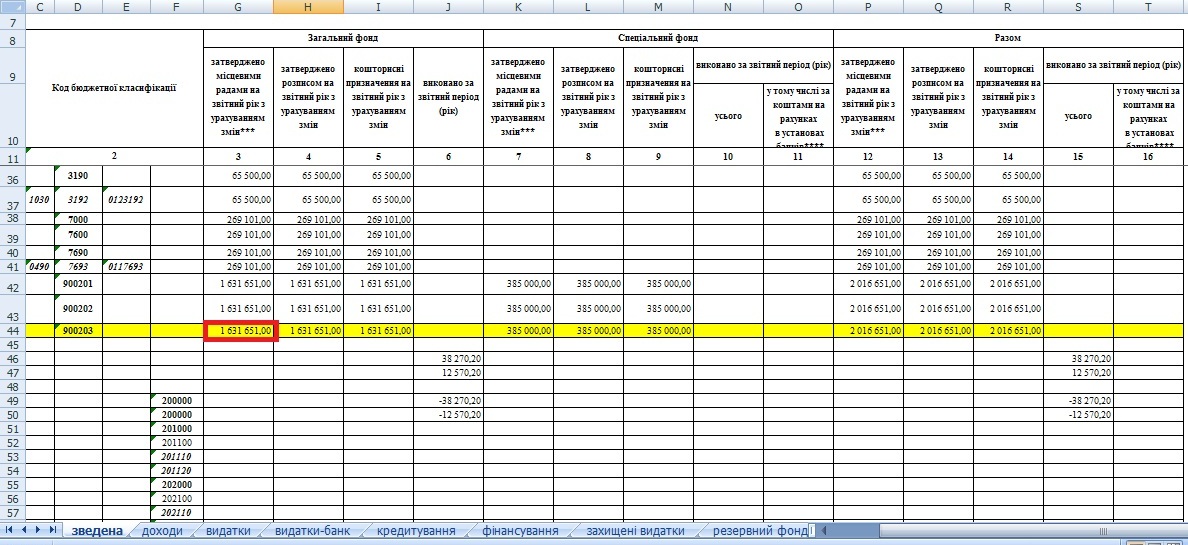

Звіт за січень. Тут проблем нема.Річні суми, які затверджені місцевими радами у рішенні збігаються з сумами, які відображені у звіті як за доходами (рядок 27) так і за видатками (рядок 44).

Звіт за січень-лютий дає нам багато несподіванок. Так, аналіз доходної частини показав, що загальна сума збільшена. Збільшення відбулося за кодом 41053900 «Інші субвенції з місцевого бюджету». Районна адміністрація мала право змінити бюджетний розпис на суму субвенції шляхом видання розпорядження. Але перевірити це нема можливості, бо при спробі подивитися розпорядження на офіційному сайті Білгород-Дністровської районної адміністрації, знаходимо розпорядження лише за липень 2021 року. Посилання за інші місяці ведуть на вказану сторінку.

А ось з видатковою частиною все набагато складніше. Загальна річна сума запланованих видатків становила 5 513 560 гривень, тобто в порівнянні з попереднім місяцем зросла на 3 496 909 гривень. Звідки взялися 47 600 гривень ми розібралися, бо ця сума повинна відобразитися і у видатковій частині. А от звідки взялося збільшення ще на 3 449 309 гривень, причому вся за загальним фондом бюджету?

Ретельний аналіз звіту виводить на використання залишків коштів минулих років у вигляді вільного залишку. Але, згідно з Бюджетним кодексом, використати вільний залишок бюджетних коштів можна шляхом внесення змін до рішення про місцевий бюджет.

А ось якраз зміни у рішення про бюджет у лютому 2021 року не вносилися.

Вказані зміни щодо використання вільного залишку прийняті лише 02 квітня 2021 року на V сесії рішенням за №115.

Але чинне законодавство передбачає спочатку внесення змін до рішення про місцевий бюджет, а потім вже внесення змін до розпису бюджету, а не навпаки.

Головне – підтримати себе

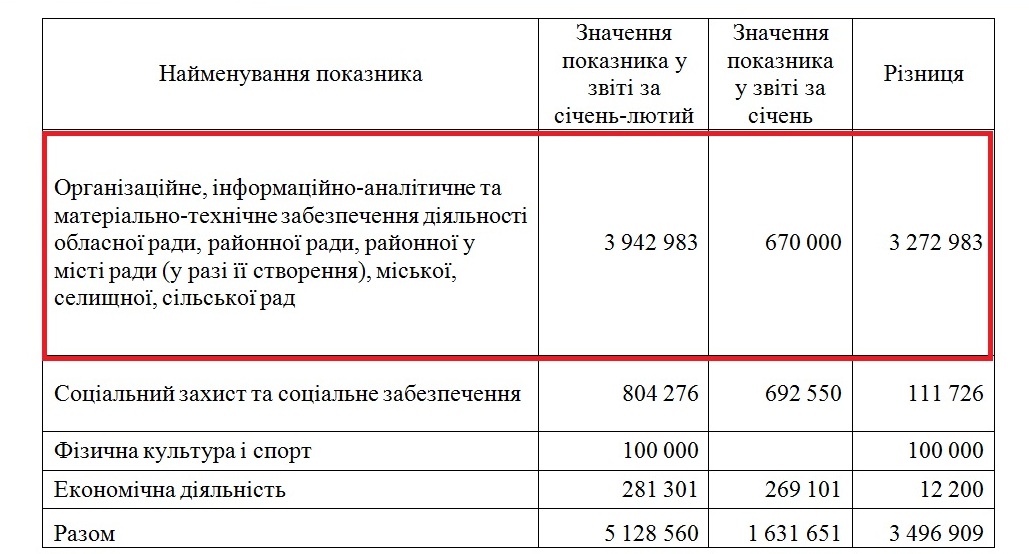

Не менш цікаві результати дав аналіз змін загального фонду районного бюджету та розподілу вказаних 3 496 909 гривень. Для наочності звели ці дані в таблицю.

Як можна побачити, основна сума направлена на утримання саме районної ради.

Невтішні висновки для громад

У спосіб, не передбачений чинним законодавством, фінансовим управлінням Білгород-Дністровської державної адміністрації внесли зміни до бюджетного розпису, довідка або довідки про внесення змін направили до державної казначейської служби. Хто був ініціатором таких змін – невідомо. Але найбільші преференції від цього отримала районна рада Білгород-Дністровського району, яка майже у п’ять разів збільшила видатки загального фонду на своє утримання.

Казначейство внесло вказані зміни у звітність. І лише через місяць були внесені зміни до рішення про місцевий бюджет.

Одним із суб’єктів, на кого покладено контроль за районними бюджетами є обласні державні адміністрації. Це визначено пунктом 2 частини 1 статті 115 Бюджетного кодексу України. Але чи може чиновник обласної державної адміністрації дозволити собі зробити зауваження (навіть не говоримо – офіційно почати справу про бюджетне правопорушення) щодо бюджету, де одним з керівників є родич голови обласної державної адміністрації? Питання риторичне.

Ось і керівники громад Білгород-Дністровського району мають перед очами невтішний для громад приклад, як можна діяти.

Матеріал створено за підтримки посольства Королівства Нідерландів та The Matra Programme