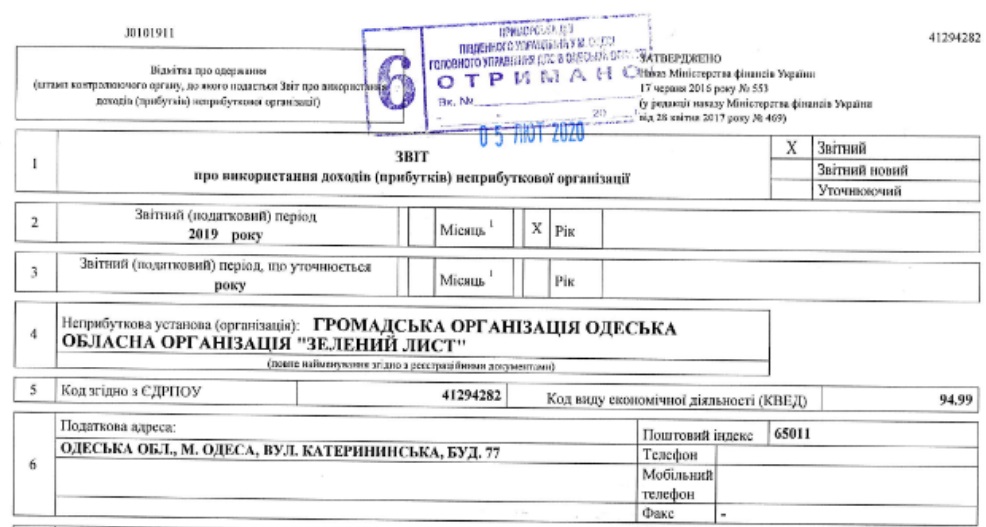

Звіт неприбуткової організації за 2019 рік

Поділитись на:

Facebook

Twitter

Мітки

Балинский Владислав Браконьеры Бюджет Одеси Висадка дерев Владислав Балинский Геннадий Труханов Геннадій Труханов Горсад Горсовет Застройка Горсада Застройка Одессы Защита парков Зеленый лист Иван Русев Коррупция Красные зори; Куяльник Куяльницкий лиман Летний театр Министерство культуры Украины НПП "Тузловские лиманы" Одеса Одесса Побережье Одессы Преображенский парк Природно-заповідний фонд України Программа озеленения Одессы СМИ о нас Суд Чорне море бюджет волонтери воєнні злочини вырубка деревьев війна горзелентрест деревья Одессы довкілля екологічні злочини екологія екоцид застройка побережья Одессы зелёные насаждения озеленение Одессы экология

Онлайн-медіа “Зелений лист”, ідентифікатор медіа R40-03818,місто Одеса, вул.Європейська, 77

Email: zeleniy.list1@gmail.com

Тел: +38 098 444 94 49

1 comment so far

ВалентинаОпубліковано7:40 am - Тра 12, 2020

У разі якщо об’єкт рухомого майна продається (обмінюється) за посередництвом юридичної особи (її філії, відділення, іншого відокремленого підрозділу) або представництва нерезидента чи фізичної особи – підприємця, або укладення та оформлення договорів відчуження транспортних засобів у присутності посадових осіб органів, які здійснюють реєстрацію (перереєстрацію) транспортних засобів, такий посередник або відповідний орган виконує функції податкового агента стосовно подання до контролюючого органу інформації про суму доходу та суму сплаченого до бюджету податку в порядку та строки, встановлені для податкового розрахунку, а платник податку під час укладання договору зобов’язаний самостійно сплатити до бюджету податок з доходу від операцій з продажу (обміну) об’єктів рухомого майна.