ГО “Зелений лист” продовжує аналізувати бюджети громад, які розташовані поблизу Національно-природного парку “Тузлівські лимани”. Керівництво цих громад неодноразово скаржилось на дії офіційних представників заповідника — начебто вони порушують закон і перевищують повноваження.

Однак, як показує аналіз роботи самих чиновників, які керують громадами, вони й самі нерідко порушують законодавство.

Раніше ми вже дізнались, що Білгород-Дністровська райрада, яку очолює родич голови Одеської ОДА Григорій Мельниченко, незрозумілим шляхом збільшила видатки на своє утримання.

Також аналіз бюджету Дивізійської громади показав, що керівництво в порушення закону майже не викладає публічну інформацію ані на сайті, ані на державних порталах відкритих даних.

У Тузлівській громаді спроби виконати законодавчі норми не завжди вдалі. Також там, вірогідно, приховують надходження в бюджет від туризму.

Тож, проаналізуємо бюджетні показники та інформаційну відкритість Лиманської громади.

Загальні відомості про громаду

Лиманська територіальна громада утворена у 2017 році шляхом об’єднання Лиманської та Трапівської сільських рад Татарбунарського району. У 2020 році Постановою КМУ від 27 травня 2020 р. № 623-р «Про затвердження перспективного плану формування територій громад Одеської області» до складу Лиманської громади була приєднана Приморська сільська рада Татарбунарського району. У подальшому, при укрупненні районів, громада увійшла до Білгород-Дністровського району.

| Назва сільської ради, яка увійшла у склад Лиманської сільської територіальної громади | Назва населеного пункту, якій входив до відповідної сільської ради |

| Лиманська сільська рада | село Лиман |

| Трапівська сільська рада | село Трапівка |

| село Зарічне | |

| село Новоселиця | |

| Приморська сільська рада | село Приморське |

| село Трихатки |

За офіційними даними, чисельність наявного населення станом на 01.01.2021 року складає 4 577 особи.

Інформаційна закритість – наше все

Рішення про бюджет громади повністю, з усіма додатками викладений на офіційному сайті лише першочергове.

Рішення про внесення змін до рішення про бюджет, а саме за номерами 79-VIII, 90-VIII, 138-VIII, 210-VIII, 271-VIII, 300-VIII, 376-VIII мають лише текстову частину, без додатків, які є невід’ємною частиною перелічених рішень. Причому з тексту рішень про внесення змін до рішення про бюджет неможливо зрозуміти, на які суми вносилися зміни до бюджету.

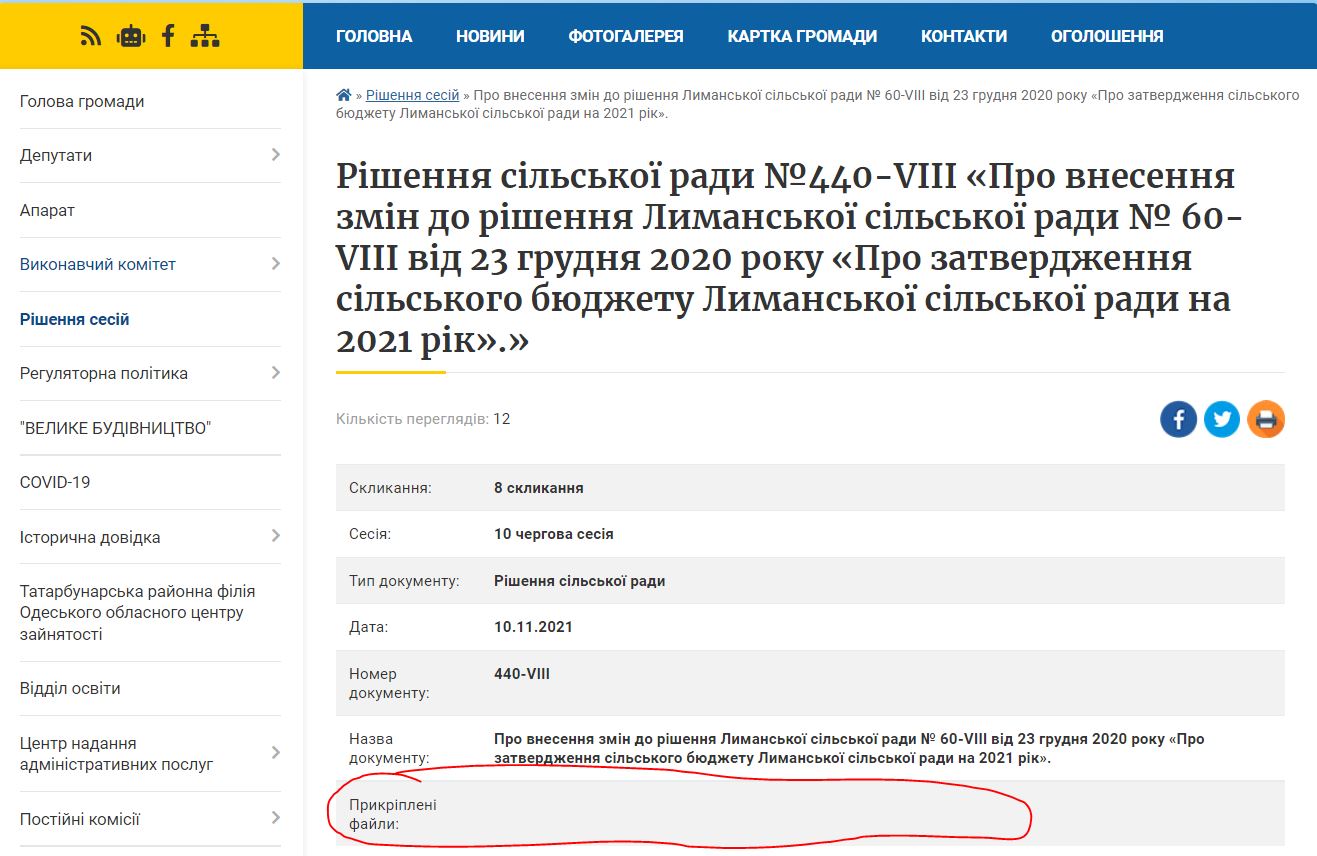

Щодо рішення про внесення змін до рішення про бюджет за № 440-VIII на сайті є лише згадка про наявність такого рішення. Будь-яка інформація – текст рішення та додатки до нього за наявності – на офіційному сайті відсутня.

Те ж саме можна сказати за квартальні звіти про виконання бюджету (за І квартал та І півріччя). Є лише загальні суми. Додатки, які згадуються у самих рішеннях, на сайті знайти не вдалося.

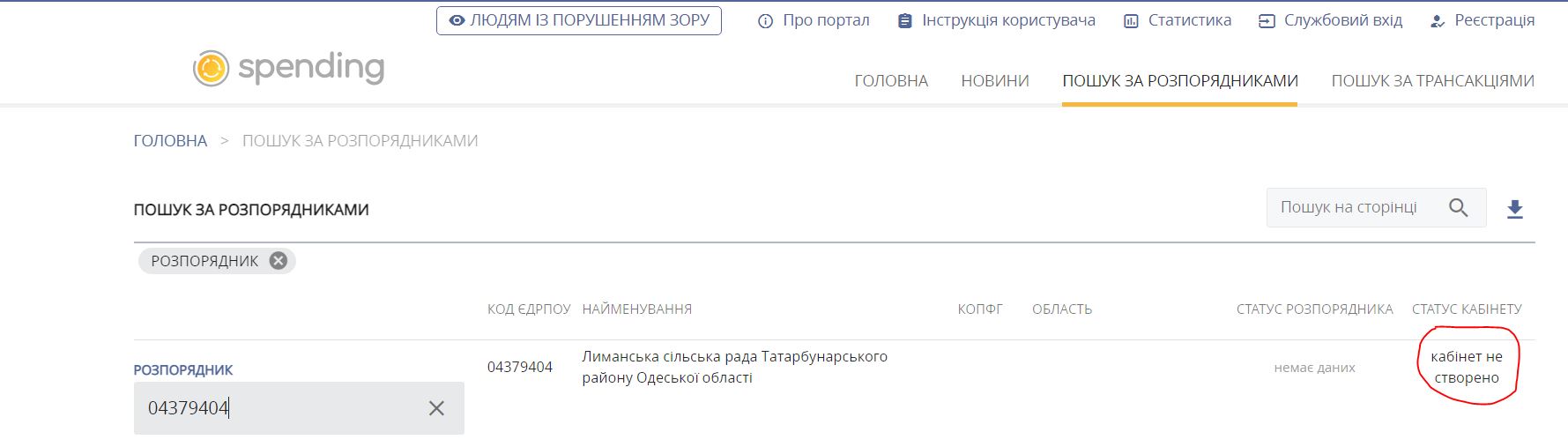

Про те, що треба реєструватися на офіційних державних порталах https://data.gov.ua/ та https://spending.gov.ua і викладати там певний об’єм інформації, у Лиманській громаді, вочевидь, і не чули.

Зате керівник громади, очевидно, вміє трактувати чинне законодавство на свій розсуд.

Так, пунктом 6 рішення від 15 червня 2021 року № 271 – VІІІ «Про внесення змін до рішення Лиманської сільської ради № 60 – VІІІ від 23 грудня 2020 року «Про затвердження сільського бюджету Лиманської сільської ради на 2021 рік» передбачено

| визначити використання коштів в сумі 23775,00 грн. (Двадцять три тисячі сімсот сімдесят п’ять грн.), отриманих від фізичних осіб – підприємців по договорам щодо пайової участі в утриманні об’єктів благоустрою сіл Лиманської територіальної громади по коду доходів власних надходжень сільського бюджету 25020200 за поточний період з січня по травень 2021 року на придбання насоса Опера, та насоса Pedrolo 4 SR 6/24 (380Y) для забезпечення технічною водою жителів сіл Лиман і Приморське. |

Це серйозно? Кошти пайової участі обліковуються саме на коді доходів 25020200? А для чого тоді у бюджетній класифікації передбачено код доходів 24170000, якій має назву «Надходження коштів пайової участі у розвитку інфраструктури населеного пункту»?

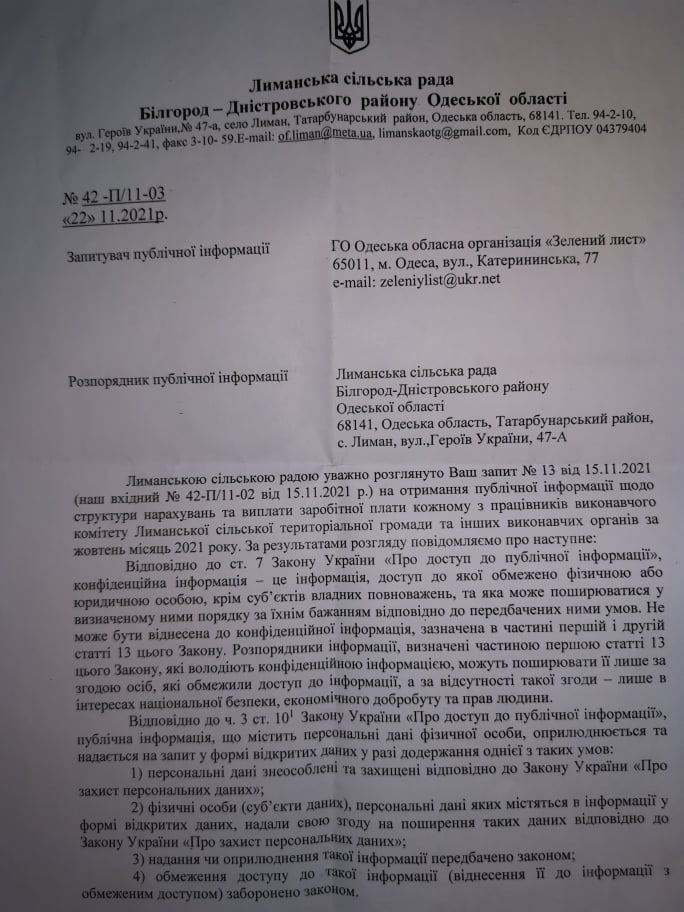

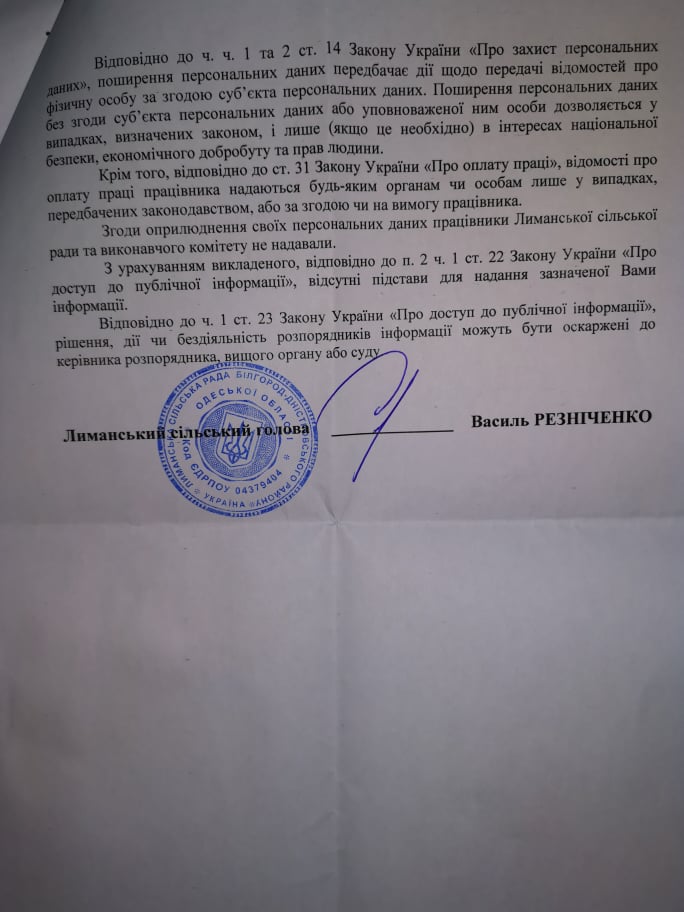

А при спробі отримати інформацію щодо структури нарахувань та виплати заробітної плати кожному з працівників виконавчого комітету Лиманської сільської територіальної громади та інших виконавчих органів за жовтень місяць 2021 року отримали відповідь листом №42-П/11-03 від 22.11.2021 року за підписом голови громади Василя Резніченка, в якому з великою кількістю посилань на нормативно-правові акти було відмовлено в наданні інформації.

Але відповідно до «Рекомендації Уповноваженого Верховної Ради України з прав людини з питань додержання конституційного права людини і громадянина на доступ до інформації», на сторінках 190-192 є обґрунтування, чому саме інформація про розмір заробітної плати, виплат, доплат, премій, надбавок тощо, які отримують державні службовці та посадові особи органів місцевого самоврядування за рахунок коштів загальнодержавного та місцевого бюджетів, не може бути обмежена в доступі.

Повноваження сільського голови: а взагалі хтось законодавство читав?

При аналізі рішення від 23 грудня 2020 року № 60 – VIII «Про затвердження сільського бюджету Лиманської сільської ради на 2021 рік» складається відчуття, що в Лиманській громаді використовують інше законодавство, ніж те, яке діє на іншій території України. Або у громаді вирішили шляхом порушення чинного законодавства надати голові громади повноваження, які йому, за чинним законодавством, не можуть належати взагалі. Судіть самі.

Абзацом другим пункту 2 вказаного рішення №60 передбачено

| делегувати сільському голові повноваження щодо розподілу та перерозподілу обсягів трансферів з державного бюджету місцевим бюджетам у період між сесіями сільської ради відповідно до частини 7 статті 108 Бюджетного кодексу України з подальшим затвердженням на сесії сільської ради |

У типовій формі рішення про місцевий бюджет ця норма прописана наступним чином:

| зазначити положення щодо делегування місцевій державній адміністрації повноважень щодо розподілу та перерозподілу обсягів трансфертів з державного бюджету місцевим бюджетам у період між сесіями відповідної місцевої ради відповідно до частини сьомої статті 108 Бюджетного кодексу України. |

При цьому частина 7 статті 108 Бюджетного кодексу України чітко визначає, які місцеві ради, кому і що можуть делегувати:

| місцева державна адміністрація може приймати рішення щодо розподілу та перерозподілу обсягів трансфертів з державного бюджету місцевим бюджетам у період між сесіями відповідної місцевої ради за умови делегування нею таких повноважень місцевій державній адміністрації з наступним внесенням змін до рішення про місцевий бюджет. |

Аналіз вказаної норми рішення №60 дає неоднозначне відчуття. Або голова громади визначив себе особисто ще й незрозумілою місцевою державною адміністрацією – але то вже до санітарів; або голова громади, тобто органу місцевого самоврядування, присвоїв собі повноваження, які можуть бути виключно у органу державної влади, тобто, місцевої державної адміністрації. А це вже компетенція правоохоронних органів з’ясовувати, як це він міг привласнити собі додаткові повноваження.

Також дуже дивує у рішенні №60 пункт 16:

| доручити сільському голові за погодженням з постійною комісією ради з питань фінансів, бюджету, планування соціально-економічного розвитку, інвестицій, міжнародного співробітництва та комунальної власності, житлово-комунального господарства, енергозбереження та транспорту на протязі міжсесійного періоду здійснювати розподіл та перерозподіл коштів сільського бюджету з внесенням відповідних змін до розпису доходів і видатків сільського бюджету на 2021 рік шляхом видання розпоряджень сільського голови з подальшим винесенням на розгляд та затвердження чергової сесії сільської ради. |

І тут знову читаємо Закон «Про місцеве самоврядування в Україні» і намагаємось зрозуміти, яким же законом користувалися у Лиманській громаді.

Так, частиною 3 статті 10 Закону передбачено, що «представницькі органи місцевого самоврядування, сільські, селищні, міські голови, виконавчі органи місцевого самоврядування діють за принципом розподілу повноважень у порядку і межах, визначених цим та іншими законами».

Статтею 42 Закону встановлено, що сільській голова здійснює інші повноваження місцевого самоврядування, визначені цим та іншими законами, якщо вони не віднесені до виключних повноважень ради.

Але якраз прийняття бюджету і внесення змін до нього відповідно до статті 26 Закону якраз і є виключною компетенцією місцевої ради.

Чи може у Лиманській громаді вважають, що розпис бюджету та показники бюджету, зазначені у рішенні про відповідний місцевий бюджет можуть відрізнятися? Хтозна. Але офіційно встановити це можуть лише компетентні органи. Якраз до них ми звернулись з відповідними заявами.

Боремося за звання “найтверезіший курорт в Україні”

Аналіз звіту Державної казначейської служби України щодо виконання бюджету Лиманської сільської територіальної громади за січень – жовтень 2021 року (ознайомитися зі звітом можна тут) дозволяє зробити такий висновок, який ми винесли у заголовок розділу.

Давайте розбиратись.

За 10 місяців поточного року до бюджету громади надійшло туристичного збору 378 299,22 гривень.

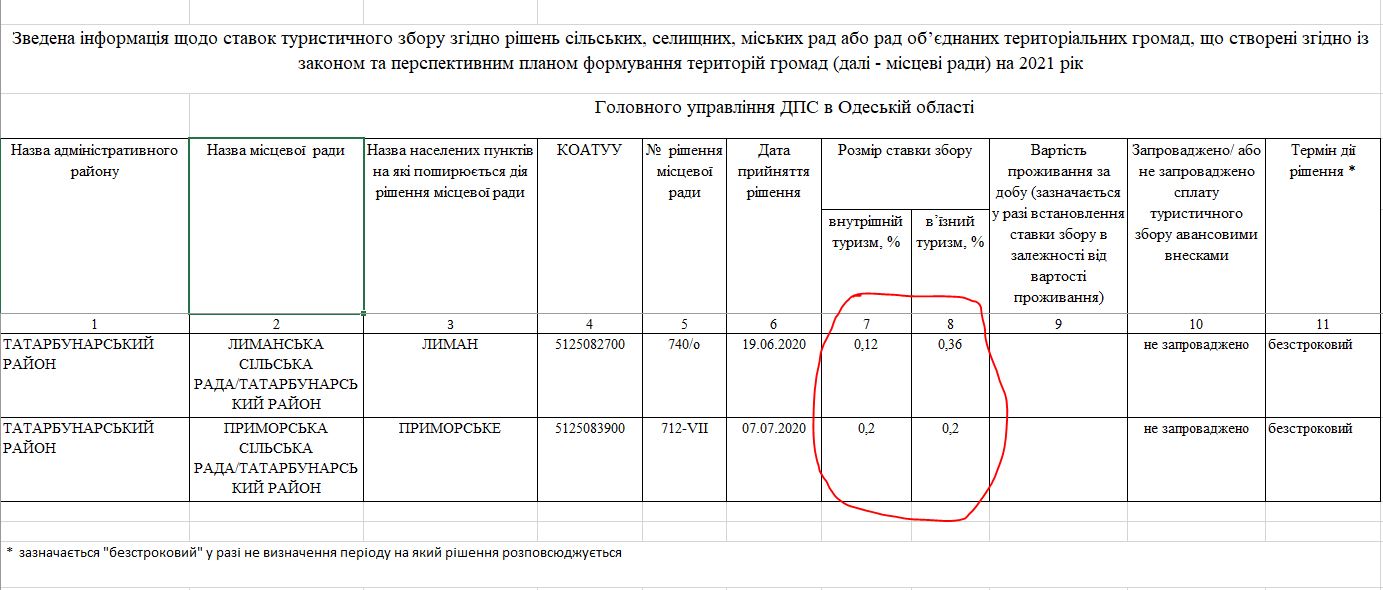

За інформацією Головного управління ДПС в Одеській області, максимальною ставкою туристичного збору по Лиманській громаді є ставка для в’їзного туризму, тобто для іноземців, які прибули відпочити на території громади. Вона складає 0,36%. Для внутришнього туризму ставки у 1,5-3 рази менше.

Ставки по Приморській сільраді приймалися до того, як вона увійшла у склад громади. Докладніше про ставки та суми можна подивитись у роз’ясненні ДПС України в Одеській області.

6000 * 0,36% = 21,6 грн. – максимальна ставка туристичного збору в громаді з особи на добу.

378 299,22 /21,6=17 514 людино-днів (без врахування дітей віком до 18 років).

Тобто лише туристичний потік дав нам щонайменше 17,5 тисяч відпочивальників. І це за максимальною ставкою. Також пам’ятаємо, що деякі ставки у 1,5-3 рази менше. Можна припустити, що на відпочивальників приходиться цифра десь у 25-30 тисяч людино-днів (і це без врахування дітей).

З того ж звіту ДКСУ знаходимо, скільки коштів надійшло від роздрібної торгівлі підакцизними товарами 75 040,85 грн. Це за 10 місяців 2021 року. Знаючи, що ставка цього податку становить 5%, то можна підрахувати, що всього на території громади у роздріб було продано підакцизних алкоголю та тютюну на (округлено) 75 тис. грн./0,05= 1500 тис грн, або 1,5 млн грн.

Ще раз. На території громади, де є курорти з потоком туристів на рівні 25-30 тисяч людино-днів та мешкає 4,5 тисячі осіб постійного населення, за приблизно 10 місяців було продано у роздріб (включно з ресторанами, барами тощо) алкогольних та тютюнових виробів на 1,5 мільйони гривень у роздрібних цінах.

Якщо порівняти з показниками Тузлівської громади, яка знаходиться поруч, то можна побачити, що у Лиманській громаді при більшій кількості постійного населення та при більшому десь у два рази туристичному потоці, акцизний податок з роздрібної торгівлі втричі менший. Чи можна вірити у те, що офіційні показники відображають реальний стан справ?

Висновки

Аналіз відкритої інформації по Лиманській громаді показав, що кожен з пунктів, які потрапили до нашого аналізу, має або великі проблеми відповідності чинному законодавству, або офіційні цифри протирічать логіці. Перерахуємо їх.

Публічна інформація про бюджет громади, а саме рішення про бюджет на 2021 рік, включно із рішеннями про внесення змін до рішення про бюджет мають лише першочерговий бюджет таким, який за змістом наданої інформації відповідає вимогам чинного законодавства. При цьому не відповідають чинному законодавству рішення про внесення змін до бюджету та квартальні звіти про виконання бюджету. Інформація, яка в чималих обсягах повинна бути на Єдиному державному веб-порталі відкритих даних та на Єдиному веб-порталі використання публічних коштів, відсутня взагалі.

Зате аналіз рішень показав, що в громаді або взагалі не розуміють різницю між місцевою владою та органом державної влади, або свідомо порушують чинне законодавство. Та й повноваження голови скоріш за все розширені за рахунок депутатського корпусу. Але офіційно встановити це можуть лише компетентні органи. Якраз до них ми звернулися з відповідними заявами.

Аналіз надходження курортного збору та акцизного податку з роздрібної торгівлі підакцизними товарами показав те, що або цифри сильно викривлені, або на курорт приїжджають відпочивати майже найтверезіші відпочивальники в Україні.

Матеріал створено за підтримки посольства Королівства Нідерландів та The Matra Programme